Wiele osób przed rozpoczęciem sprzedaży w internecie, zastanawia się, czy muszą być podatnikiem VAT. Często nie jest to konieczne, jednak jest kilka ważnych powodów, które sprawiają, że warto być zarejestrowanym jako podatnik VAT, gdy działa się w branży e-commerce.

Podatek VAT (z ang. Value Added Tax) jest często nazywany podatkiem od towarów i usług (inna nazwa: Podatek od towarów i usług, skrót: PTU). Tak naprawdę płacą go zarówno sprzedawcy, jak i kupujący — jest on doliczany do kwoty netto podczas każdej transakcji — cena produktu lub usługi uwzględniająca VAT jest wyrażana w kwocie brutto.

Kiedy trzeba być podatnikiem VAT?

Co do zasady, są pewne sytuacje, w których firma musi być zarejestrowana na potrzeby podatku VAT i występuje na tzw. Białej Liście — ogólnopolskim wykazie informacji o podatnikach VAT. Do sytuacji tych zalicza się przypadki, w których firmy:

- prowadzą handel określonymi produktami, który to nakłada na nie obowiązek rejestracji jako podatnicy VAT (lista towarów zdefiniowana w ust. 13 art. 113 ustawy o VAT);

- generują wysoką sprzedaż, tj. powyżej 200 tys zł w ciągu roku;

Zgodnie z powyższym, w wielu przypadkach prowadzona działalność handlowa może nie wymuszać na nas wprost obowiązku rejestracji jako podatnik VAT. Trzeba jednak pamiętać o dwóch sprawach.

Gdy zamierzamy handel internetowy traktować na poważnie i rozwijać dynamiczny biznes, nie trudno jest przekroczyć próg 200 tysięcy złotych przychodu w ciągu roku. Sytuacja ta automatycznie nakłada na nas obowiązek rejestracji w białej liście.

W wielu przypadkach może się okazać, że towar, którym handlujemy, w naszym przekonaniu nie wymusza na nas obowiązku rejestracji jako czynni podatnicy VAT, a w interpretacji urzędu skarbowego, będzie takowy obowiązek na nas nakładał.

PRZYKŁAD

Wyobraźmy sobie sytuację — mamy rok 2024 i nagle Urząd Skarbowy stwierdza, że od 2020 roku powinniśmy być czynnymi podatnikami VAT, ponieważ w 2020 roku sprzedaliśmy telefon komórkowy na Allegro. Musimy wtedy zapłacić podatek VAT za 4 minione lata. Taki scenariusz brzmi irracjonalnie, niestety w naszym kraju podobne historie już miały miejsce. Trzeba pamiętać, że oprócz zapłaty podatku VAT, w takiej sytuacji będziemy również musieli zapłacić odsetki od tegoż podatku, które mogą być boleśnie wysokie.

Wniosek: rejestracja jako czynny podatnik VAT jest bezpieczniejszym rozwiązaniem. Zwłaszcza jeżeli zamierzamy działać szeroko — budować prężnie działający biznes oparty o handel w kilku branżach.

[banner id=”28111″]

Kiedy warto zarejestrować się jako podatnik VAT, a kiedy nie?

W sytuacji, gdy towar nie jest obowiązkowo objęty podatkiem VAT należy rozważyć, czy przysługuje nam zwolnienie podmiotowe, tj. wWynikające z wysokości obrotu naszej działalności.

Jak wyżej wspomnieliśmy — zwolnienie podmiotowe przysługuje gdy wartość obrotu nie przekracza kwoty 200 tysięcy złotych w skali roku.

Gdy zaczynamy sprzedaż w trakcie trwania roku kalendarzowego i nie możemy odnieść wysokości obrotu do tej z ubiegłego roku, należy wtedy proporcjonalnie obliczyć wysokość obrotu, który będzie nakładał na nas obowiązek rejestracji jako czynny podatnik VAT.

PRZYKŁAD

Sprzedaż rozpoczęliśmy 9 marca i do końca roku zostało 297 dni. Wtedy należy dokonać obliczeń zgodnie ze wzorem: 297 x 200 000 zł : 365 dni = 167 739 73 zł.

Zgodnie z powyższym, w momencie, gdy kwota przychodu przekroczy 167 739 73 zł, wtedy będziemy musieli zarejestrować się jako czynni podatnicy VAT. Podkreślmy jeszcze raz… Osiągnięcie takiego pułapu w handlu internetowym — zwłaszcza gdy działamy w dropshippingu — nie jest rzeczą trudną.

Jakie korzyści płyną z bycia VAT-owcem?

Bycie czynnym podatnikiem VAT daje nam kilka korzyści, m.in. możliwość odliczenia podatku VAT od otrzymywanych przez nas faktur zakupowych związanych z naszą działalnością.

Z idealną sytuacją mamy do czynienia w momencie, gdy VAT naliczony jest wyższy od VAT-u należnego. VAT naliczony to ten, który wynika z poniesionych kosztów, natomiast VAT należny to ten, który musimy rozliczyć z Urzędem Skarbowym.

PRZYKŁAD

- Zapłaciliśmy rachunek za usługi telefoniczne: 100 zł netto + 23% VAT = 123 zł brutto — mamy tutaj do czynienia z VAT-em naliczonym przez dostawcę usługi telekomunikacyjnej.

- Sprzedaliśmy produkt za 246 zł brutto — 246 zł : 1,23 = 200 zł netto. Zatem 246 zł brutto – 200 zł netto = 46 zł VATu należnego.

Zgodnie z powyższymi wyliczeniami, przy płatności podatku VAT w Urzędzie Skarbowym, możemy dokonać pomniejszenia VATu należnego o VAT naliczony. To wielka korzyść w sytuacji gdy ponosimy duże koszty działalności — faktury za sprzęt, paliwo, wszelkie rachunki związane z działalnością.

Być, czy nie być VATowcem – studium przypadku

Jak widać powyżej, są silne przesłanki uzasadniające sens rejestracji jako podatnicy VAT, gdy chcemy zacząć działać w e-commerce — zwłaszcza na Allegro. Jednak, aby dobrze to zrozumieć, najlepiej jest posłużyć się konkretnymi przykładami.

Poniżej prezentujemy 2 warianty: w pierwszym sprzedawca działający na Allegro jest podatnikiem VAT. W drugim sprzedawca nie jest podatnikiem VAT.

W obu analizowanych przypadkach przyjęliśmy 3 elementy stałe:

- Forma opodatkowania: podatek liniowy – 19%;

- Narzut: 30% na sprzedawany towar;

- Średnia wysokość prowizji dla Allegro: 10%;

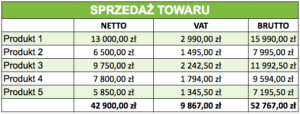

Obaj sprzedawcy dokonali takich samych zakupów w hurtowni.

Jak widać w powyższej tabeli, Wartość brutto zakupów wyniosła 40 590 zł. Obaj sprzedawcy, chcąc pozostać konkurencyjni na rynku, ustawili taką samą cenę końcową towarów w wysokości 52 767,00 zł, z tym że sprzedawca zarejestrowany VAT, musiał naliczyć podatek należny VAT, a sprzedawca niezarejestrowany do VAT wartość sprzedaży miał taką samą jak cena końcowa towarów.

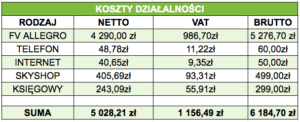

Obaj sprzedawcy ponieśli takie same koszty prowadzonej działalności.

Jak sprzedawca na Vacie rozlicza działalność?

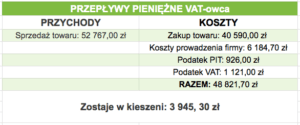

W tym miejscu dostrzegamy główną korzyść z bycia podatnikiem VAT. Otóż sprzedawca, który jest VAT-owcem, może odliczyć od podatku należnego z tytułu sprzedaży towaru 9867 zł , podatek powstały podczas zakupu towaru w hurtowni, jak również ten pochodzący z poniesionych kosztów działalności:

- VAT pochodzący z zakupu towaru w hurtowni: 7590 zł;

- VAT pochodzący z poniesionych kosztów działalności: 1156 zł;

Zatem wysokość podatku VAT, który VAT-owiec musi finalnie oddać urzędowi, wynosi zaledwie 1121 zł. Trzeba również pamiętać, że może mieć miejsce sytuacja, w której nie zapłacimy wcale tego podatku, bo podatek pochodzący z zakupów w naszej działalności przewyższy kwotę, którą mamy do zapłaty w urzędzie.

Ostatecznie, od kwoty, która została po odliczeniu od przychodu ze sprzedaży towaru wszystkich kosztów działalności, sprzedawca musi zapłacić podatek dochodowy w wysokości 19%.

Jak rozlicza działalność sprzedawca nie będący na Vacie?

Sprzedawca, który nie rejestrował się jako podatnik VAT, nie będzie miał prawa odliczyć VAT od zakupu towarów i kosztów działalności, ale z drugiej strony nie będzie musiał rozliczać podatku VAT w urzędzie skarbowym z tytułu sprzedaży.

Jak sami widzimy, sprzedawca nie będący na Vat, zarobił nieco więcej niż ten, który jest płatnikiem tego podatku. Trzeba jednak cały czas pamiętać, że w handlu nietrudno jest przekroczyć kwotę 200 000 zł przychodu w skali roku. Tutaj ważna uwaga: żadne biuro rachunkowe nie pilnuje za sprzedawcę momentu, w którym ten przekracza limit przychodu, którego przekroczenie automatycznie nakłada na nas obowiązek rejestracji jako podatnik VAT.

Mało tego, jak już wyżej wspomnieliśmy, gdy handlujemy w dropshippingu, jest duża szansa, że któryś z produktów w naszym sklepie będzie wymuszał na nas obowiązek rejestracji jako podatnicy VAT.

Poniżej lista przykładowych, popularnych produktów, którymi handel wymusza na nas obowiązek rejestracji jako podatnicy VAT.

- Noże (z wyłączeniem noży do maszyn);

- Preparaty kosmetyczne i toaletowe, np. szampony, pasty do zębów, perfumy, kosmetyki do makijażu, dezodoranty;

- Komputery i pozostałe maszyny do przetwarzania danych, np. urządzenia przeciwwłamaniowe, części i akcesoria do komputerów, urządzenia do zapisu i odtwarzania dźwięku;

- Wyroby elektroniczne, np. zegarki, mikrofony, głośniki, sprzęt fotograficzny;

- Urządzenia elektrycznych i nieelektrycznego sprzętu domowego, baterie i akumulatory, suszarki do włosów, kuchenki mikrofalowe, sprzęt oświetleniowy i elektryczny;

Pełny wykaz produktów, którymi obrót zobowiązuje nas do rejestracji dla potrzeb podatku VAT i umieszczenia w Białej Księdze, znajduje się w artykule 13 ustawy o podatku od towarów i usług.

#UWAGA: Sugerujemy, by zawsze temat rejestracji jako podatnicy VAT w związku z rodzajem sprzedawanych towarów, konsultować ze swoim księgowym.

Podsumowując, handlując asortymentem z różnych kategorii, bardzo łatwo o niedopatrzenie, które sprawi, że nie zarejestrowani dla potrzeb VATi, mimo że powinniśmy nimi być. Ostateczna rada brzmi: O wiele bezpieczniejszym rozwiązaniem jest rejestracja jako podatnik VAT. Nawet jeśli zysk z działalności bez takiej rejestracji będzie minimalnie większy, to ryzyko jest zbyt duże, aby móc sobie na nie pozwolić.

Witam, co jeśli np jestem zarejestrowany już jako VAT’owiec i przykładowo sprzedałem towaru za 1230zł z tego VAT wychodzi 230zł ale w tym miesiącu kupiłem sprzęt do firmy np. laptop za 2460 z czego zapłaciłem 23% VAT czyli 460zł biorę fakturę na firmę więc wychodzi że mam jakby nadpłate VAT’u w wysokości 230zł? i ktoś mi to odda? jeśli mam działalność jednoosobową jestem na ryczałcie o ile ma to jakiekolwiek znaczenie? Prosił bym o objaśnienie dziękuję i pozdrawiam 😉